こんにちは、ラテマエです!

このブログでは、FIRE(早期リタイア)を目指す過程で学んだことや生活に役立つ情報を発信しています。

半年ほど前、資産運用の代名詞ともいえる「ドルコスト平均法」の有効性について、実際の積立結果を元にお話しました。

詳細は記事をご覧いただくとして、結論は「資産が倍以上になったため有効」と判断しました。

その記事を書いたのは昨年12月初旬だったのですが、それから約半年経ちました。

そこで今回は、

報告したいと思います。

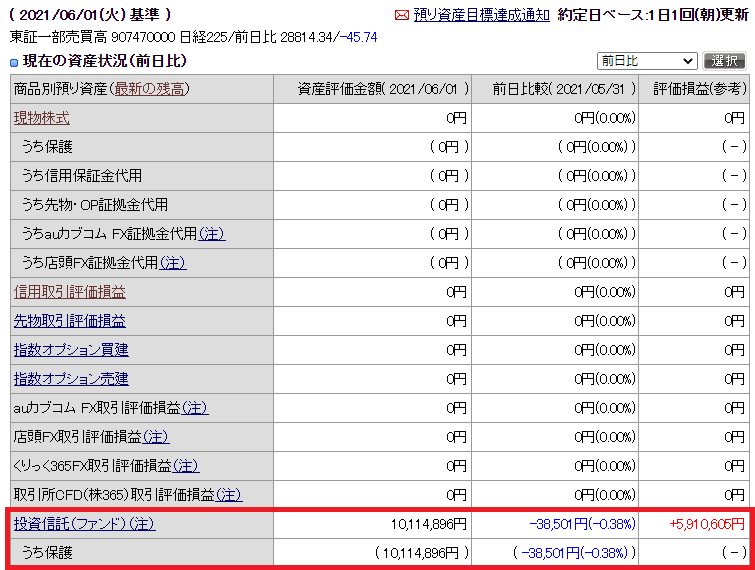

結果から報告すると、半年前に約825万だった資産は、約1,010万になっていました。

ついに、ついに大台に乗りましたッ!

自分で自分を誉めてあげたいッ!

といっても、自動的に投資するだけで何もしてないんですけどね・・・

半年前の資産との比較

もう少し具体的に半年前の資産と比較してみます。

昨年12月初旬時点での資産は以下でした。

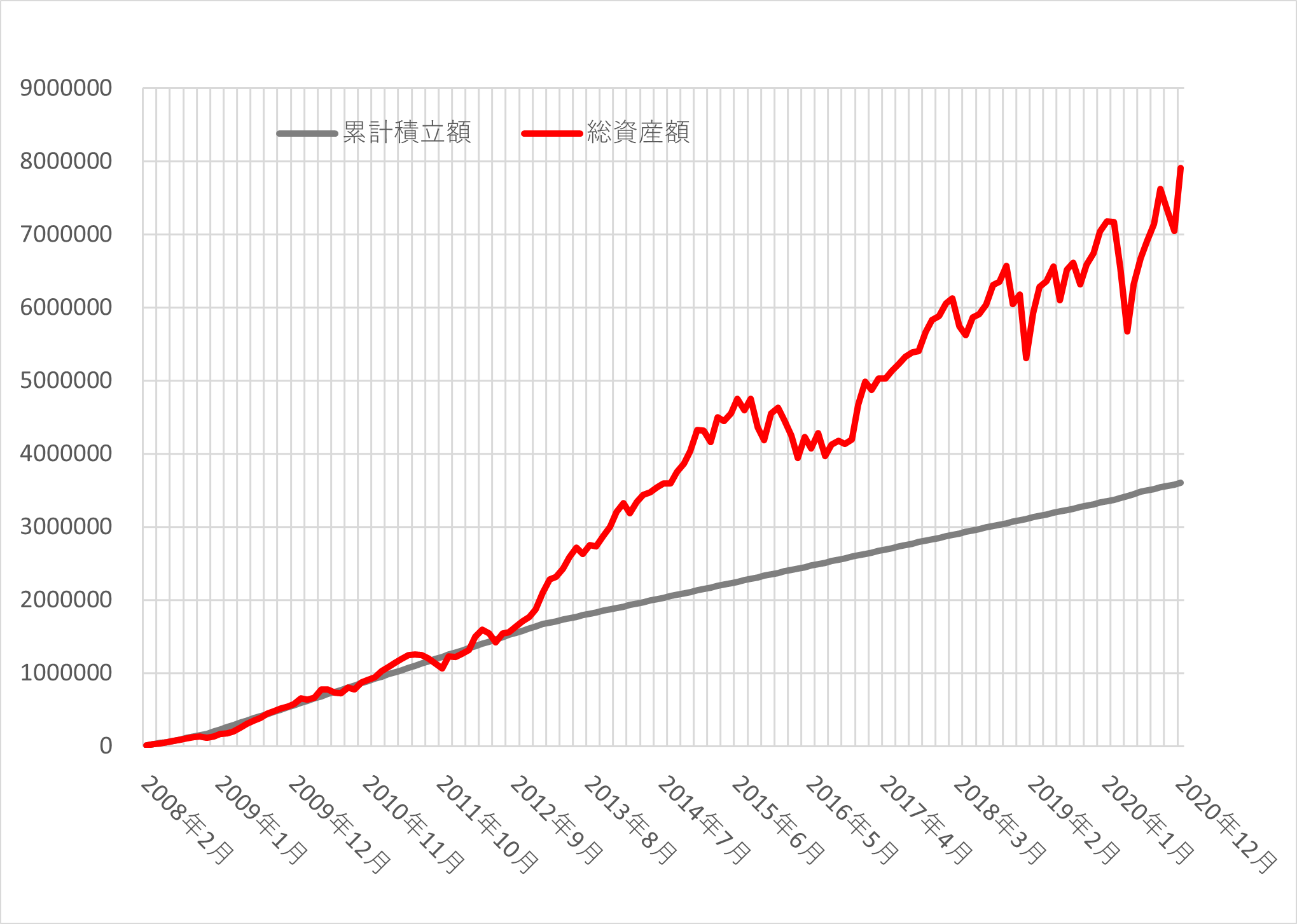

- 積立元本:360万(配当含まず)

- 総資産:約825万

それが、半年後の今では

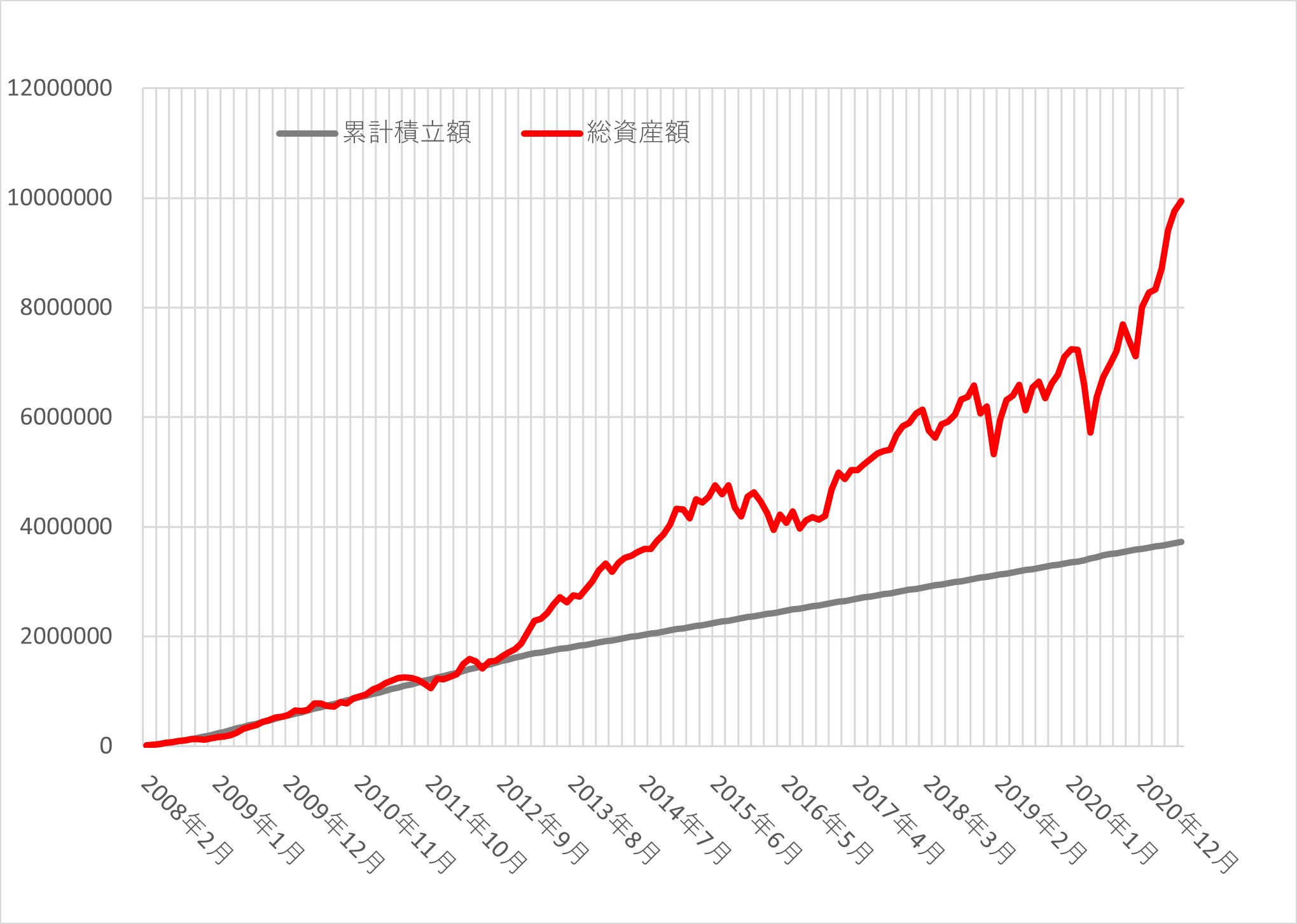

- 積立元本:372万(配当含まず)

- 総資産:約1,010万

になっていました。

半年で200万近く増えていたので自分でもちょっとびっくり。

右端のグラフの傾きがちょっとおかしいですね(笑)

半年経った後も「ドルコスト平均法は有効」に機能してそうです。

ただし、ドルコスト平均法の大きなメリットの1つは、

ことです。

上昇を続けるような相場では、ドルコスト平均法で積立てるよりも、一気に投資する方がパフォーマンスは良くなります。

まとめ

いかがだったでしょうか。

半年ほど前、資産運用の代名詞ともいえる「ドルコスト平均法」の有効性について、実際の積立結果を元にお話しました。

そのときの結論は「資産が倍以上になったため有効」と判断しました。

そこで今回は、

報告しました。

結果は、半年経った現在も資産は順調に増え続けており、ついに大台の1,000万を突破しました。

半年で200万近く増えていたので少々できすぎですが、半年経った後も「ドルコスト平均法は有効」といえそうです。

資産が増えるのは良いのですが、「株価が安い方がたくさんの株数を買える」のがドルコスト平均法のメリットなので、ちょっと複雑。

みなさんの生活が少しでも豊かになりますように!

時には起こせよFIREムーブメント!

以上、ラテマエでした!

コメント