こんにちは、ラテマエです!

2020年10月からWordPressでブログを始めました。

未熟者ですが、よろしくお願いします。

今回は、米国では当たり前に取引されているオプション取引の一種「かぶオプ」について解説します。

オプション取引と聞くと何だかリスクが高そうで怖いというイメージがありますが、正しい知識を身につければ、投資の幅をぐんと広げることができます。

かぶオプって何?

正式名称は有価証券オプションです。

個人投資家がより親しみやすいように「かぶオプ」という愛称で呼ばれていて、トヨタなどの個別株を原資産としたオプション取引のことを表します。

オプション取引を教科書的に説明すると、

「トヨタなどの個別株の原資産を、あらかじめ決められた満期日(限月)までに、あらかじめ決められた価格(権利行使価格という)で売買する取引」

となります。

言ってる事がわからない・・・イカレてるのか?・・・

確かに全然ピンときませんよね。そこで、自動車保険を例に考えてみます。

自動車保険というのは、不慮の事故などの場合にあなたは保険会社から保険金を受け取れる一方、事故を起こさなければ保険料は掛け捨てになります。

この場合の自動車が「原資産」、自動車保険が「オプション取引」にあたります。

もう少し専門的に言うと、

あなたは自動車事故のリスクを減らすために、保険料を払って保険金を受け取るオプション権利を保険会社から買っていることになります。

そして、不慮の事故により保険金を受け取ることを「権利を行使する」、事故を起こさず保険料が掛け捨てになることを「権利を放棄する」と言います。

この自動車保険をかぶオプに当てはめると、

- 自動車 = トヨタなどの個別株(原資産)

- 自動車の故障 = 株価の変動

- 保険料 = オプション取引に必要な費用(オプション料)

- 保険の満期日 = オプション取引の満期日

- 保険金の支払い条件 ≒ 権利行使価格

となります。つまり、

トヨタなどの個別株(原資産)の株価変動によるリスクを減らすために、オプション料(保険料)を払ってリスクを減らす権利を買っている

ということです。

権利行使価格というのは、例えば「株価が1000円以上になったら権利を行使する」というように、オプション取引の契約時にあらかじめ決められている価格のことです。

原資産の価格がこの権利行使価格を上回るか下回るかによって、オプションの権利を行使するか放棄するかが決まります。

かぶオプの売買について

さて、かぶオプは個別株の株価変動リスクを減らす権利を買っているオプション取引であるということはわかっていただけたかと思います。

ただし、かぶオプにはもう一つ重要な特徴があります。

それは、「権利を売ることもできる」という特徴です。

先ほどの自動車保険の例でいうと、保険を買う側ではなく「保険を売る側にもなれる」ということです。

ただし、保険を売る側になった場合、莫大な保険金を払う義務を負うことになるため注意が必要です。

オプション取引に怖いイメージがあるのは、権利を売った場合に負うリスクが高いことが原因の1つではないでしょうか。

しかし、うまく活用すれば投資収益の向上が期待できるので知っておいて損はありません。

かぶオプの種類および取引方法について

かぶオプには、「コールオプション」、「プットオプション」と呼ばれる2種類のオプションがあり、それぞれの権利を買うことも売ることもできます。

従って、かぶオプには全部で4つの取引方法があります。

- かぶオプのコールオプションを買う

- かぶオプのコールオプションを売る

- かぶオプのプットオプションを買う

- かぶオプのプットオプションを売る

な・・・何を言っているのかわからねー

と思いますが、それぞれの取引方法ついて具体例をあげて解説していきますので、頑張ってついてきてください。

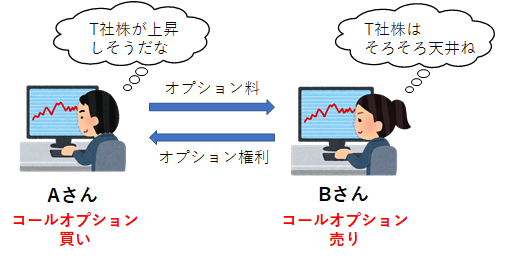

コールオプション

コールオプションとは、「原資産を権利行使価格で買える権利」のことです。

例えば、次のような状況を考えます。

- AさんはT社株(1単元100株)の上昇を予想し、購入を検討している(現在の株価は100円)

- しかし、予想が外れて損失を出すリスクを減らしたい

- そこで、AさんはT社株のコールオプションをBさんから買うことにした

- かぶオプのオプション料は5円、満期は1ヶ月後、権利行使価格は100円

- BさんはT社株(1単元100株)の上昇はないと予想している

- そこで、BさんはT社株のコールオプションをAさんに売ることにした

- かぶオプのオプション料は5円、満期は1ヶ月後、権利行使価格は100円

1ヶ月後の満期日におけるAさん、Bさんの損益を2つのケースで検証してみます。

※売買等にかかる手数料は除きます

コールオプションのケース その1

< T社株が110円に上昇 >

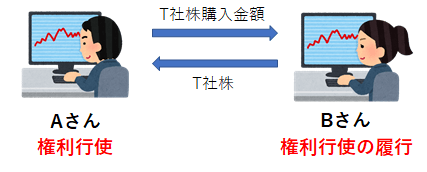

権利行使価格の100円を上回っているので、Aさんはコールオプションの権利を行使し、T社株を権利行使価格の100円でBさんから購入できます。

よって、Aさんの損益は、

- T社株の購入価格=100円×100=10000円(権利行使価格100円で購入できる)

- T社株の売却価格=110円×100=11000円(現在の株価110円で売却した場合)

- オプション料=5円×100=500円

- 合計=-10000円+11000円-500円=+500円

※ただし、AさんはBさんから購入したT社株を売却せずに保有し続けることもできます。

対して、BさんはT社株を現在の株価110円で購入し、Aさんに権利行使価格の100円で売却する義務があります。

よって、Bさんの損益は、

- T社株の購入価格=110円×100=11000円(現在の株価110円で購入した場合)

- T社株の売却価格=100円×100=10000円(権利行使価格100円で売却する義務)

- オプション料=5円×100=500円

- 合計=-11000円+10000円+500円=-500円

コールオプションのケース その2

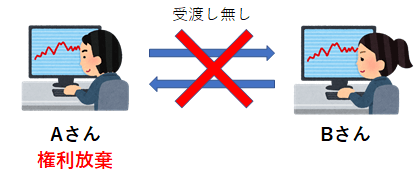

< T社株が90円に下落 >

権利行使価格の100円を下回っているので、Aさんはコールオプションの権利を放棄します。

よって、Aさんの損益は、

- オプション料=5円×100=500円

- 合計=-500円

対して、BさんはAさんがコールオプションの権利を放棄したため、何も義務は負いません。

よって、Bさんの損益は、

- オプション料=5円×100=500円

- 合計=+500円

コールオプションのまとめ

以上をまとめると、コールオプションのポイントは以下の4つです。

- コールオプションを買った場合、T社株の株価の上昇に比例して利益が増加(権利を行使すれば100円で購入できるため)

- コールオプションを買った場合、T社株の株価が上昇しなければオプション料5円が掛け捨て

- コールオプションを売った場合、T社株の株価の上昇比例して損失が増加(権利を行使されると100円で売却する義務があるため)

- コールオプションを売った場合、T社株の株価が上昇しなければオプション料5円が利益

コールオプションを買った場合は損失はオプション料に限定されますが、売った場合は損失が限定されないリスクがあります。

ただし、T社株を保有している状況でコールオプションを売る「カバードコール」という戦略を使えば、このリスクをなくすことができます。

「カバードコール」については別の記事で紹介したいと思います。

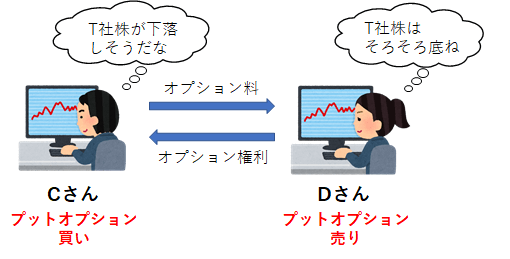

プットオプション

プットオプションとは、「原資産を権利行使価格で売れる権利」のことです。

例えば、次のような状況を考えます。

- Cさんは株価95円で購入したT社株(1単元100株)を保有している(現在の株価は100円)

- T社株の下落を予想しているが、売却はしたくない

- 株価下落により含み益がなくなってしまうリスクを減らしたい

- そこで、CさんはT社株のプットオプションをDさんから買うことにした

- かぶオプのオプション料は5円、満期は1ヶ月後、権利行使価格は100円

- DさんはT社株(1単元100株)の下落はないと予想している

- そこで、DさんはT社株のプットオプションをCさんに売ることにした

- かぶオプのオプション料は5円、満期は1ヶ月後、権利行使価格は100円

1ヶ月後の満期日におけるCさん、Dさんの損益を2つのケースで検証してみます。

※売買等にかかる手数料は除きます

プットオプションのケース その1

< T社株の株価が90円に下落 >

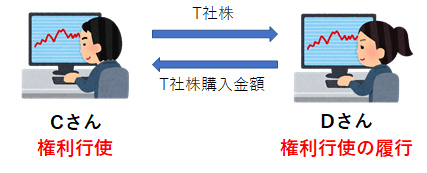

権利行使価格の100円を下回っているので、Cさんはプットオプションの権利を行使し、T社株を権利行使価格の100円でDさんに売却できます。

よって、Cさんの損益は、

- T社株の購入価格=95円×100=9500円

- T社株の売却価格=100円×100=10000円(権利行使価格100円で売却できる)

- かぶオプのオプション料=5円×100=500円

- 合計=10000円-9500円-500円=0円

対して、DさんはT社株を権利行使価格の100円でCさんから購入する義務があります。

よって、Dさんの損益は、

- T社株の購入価格=100円×100=10000円(権利行使価格100円で購入する義務)

- T社株の売却価格=90円×100=9000円(現在の株価90円で売却した場合)

- オプション料=5円×100=500円

- 合計=-10000円+9000円+500円=-500円

※ただし、DさんはCさんから購入したT社株を売却せずに保有し続けることができます。

プットオプションのケース その2

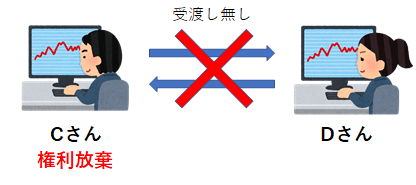

< T社株の株価が110円に上昇 >

権利行使価格の100円を上回っているので、Cさんはプットオプションの権利を放棄します。

よって、Cさんの損益は、

- オプション料=5円×100=500円

- 合計=-500円

対して、DさんはCさんがプットオプションの権利を放棄したため、何も義務は負いません。

よって、Dさんの損益は、

- オプション料=5円×100=500円

- 合計=+500円

プットオプションのまとめ

以上をまとめると、プットオプションのポイントは以下の4つです。

- プットオプションを買った場合、T社株の株価の下落に比例して利益が増加(権利を行使すれば100円でT社株を売却できるため)

- プットオプションを買った場合、T社株の株価が下落しなければオプション料5円が掛け捨て

- プットオプションを売った場合、T社株の株価の下落に比例して損失が増加(権利を行使されると100円でT社株を購入する義務があるため)

- プットオプションを売った場合、T社株の株価が下落しなければオプション料5円が利益

プットオプションを買った場合は損失はオプション料に限定されますが、売った場合は損失が限定されないリスクがあります。

ただし、あえて権利行使価格が低いプットオプションを売る「ターゲットバイイング」という戦略があります。

「ターゲットバイイング」については別の記事で紹介したいと思います。

まとめ

いかがだったでしょうか。かぶオプの基本的なしくみついて解説しました。ポイントは以下の3つです。

- かぶオプはオプション取引の一種でオプションの権利を買うだけでなく、売ることもできる

- かぶオプにはコールオプションとプットオプションがある

- かぶオプを買う場合は損失が限定されるが、売る場合は損失が限定されない(ただし、かぶオプを売る場合に使える有効な戦略もある)

かぶオプについて多少なりとも興味を持っていただけたのであれば幸いです。

ぜひ、ご自身の投資の幅を広げるために、かぶオプを活用されてみてはいかがでしょうか。

本文中でも述べましたが、かぶオプを売る場合に使える「カバードコール」、「ターゲットバイイング」については別の記事で解説したいと思います。

みなさんの生活が少しでも豊かになりますように!

時には起こせよFIREムーブメント!

以上、ラテマエでした。

コメント