こんにちは、ラテマエです!

FIRE(早期リタイア)を目指す過程で学んだことや生活に役立つ情報を発信するためブログを立ち上げました。

今回は、資産運用の代名詞ともいえる「ドルコスト平均法」についてお話ししたいと思います。

資産運用に関する指南書などを読んだことがある人はわかると思いますが、ほぼ共通して

「インデックス型の投資信託をドルコスト平均法で毎月積み立てるのが最も簡単かつ効率的」

と書かれています。

その根拠として、

というような解説がされています。

確かに米国のS&P500をベンチマークにしたインデックス型の投資信託であれば1973年から2018年までに年平均7%程度の利回りを得られました。

仮に毎月1万円積み立てると、10年後の資産は約170万(元本120万)になったのです!

しかし、これはあくまで仮定の話でしかありません。

実際に投資した結果ではないため、信憑性がないとは思いませんか?

誰だってそー思う おれもそー思う

というわけで、私ラテマエが2008年から続けている積立投資の結果を公開し、ドルコスト平均法の有効性について検証したいと思います。

ドルコスト平均法の12年間の積立結果はこれだ!

2008年から続けている積み立て内容の詳細は以下になります。

- 積立金額:2万~3万

- 積立期間:2008年2月~2020年12月現在

- 運用商品1:SS外国株式インデックス(2008年2月~2016年6月)

- 運用商品2:ニッセイ外国株式インデックス(2016年7月~2020年12月)

- 配当は再投資する

運用商品が2つあるのは、単に信託報酬が安い商品に乗り換えただけで、どちらの商品も「MSCIコクサイ・インデックス」をベンチマークとしています。

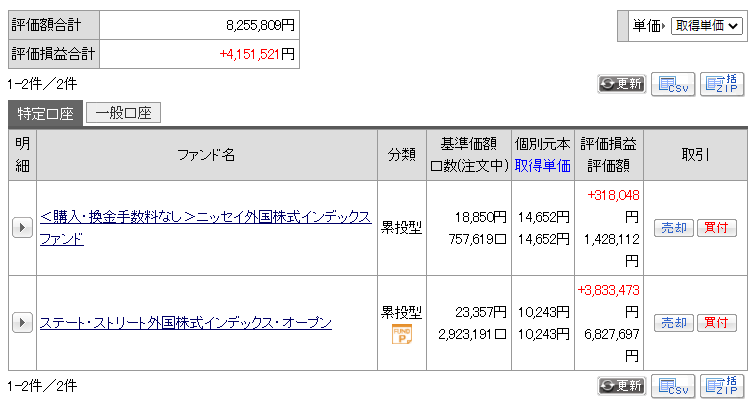

12年間の積み立て結果は以下のようになりました。

画像の出典元:auカブコム証券

- 積立元本:360万(配当含まず)

- 総資産:約825万

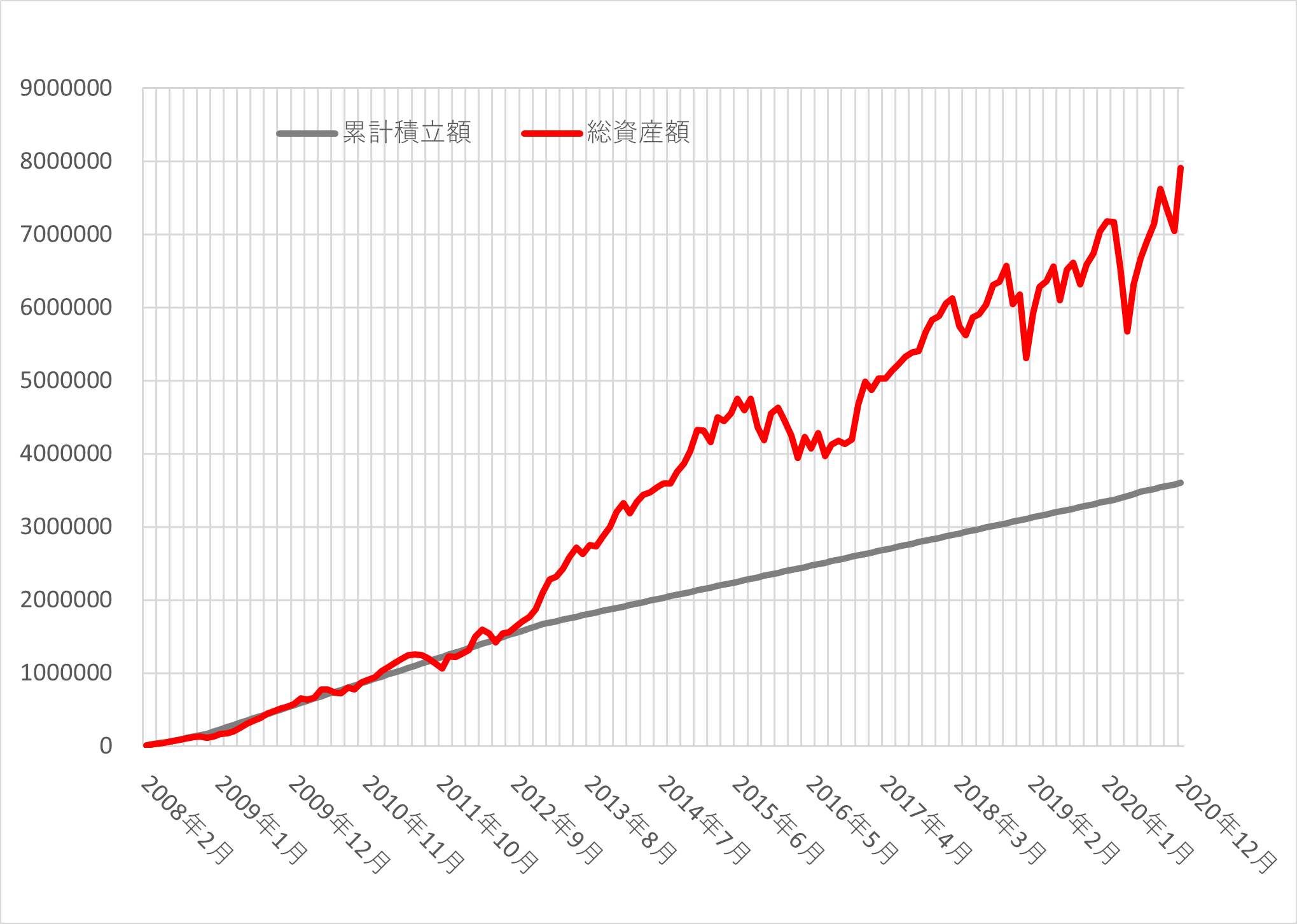

資産の推移をグラフにすると、

なんと、12年間で資産が倍以上になっていました。

もっと積立金額を増やしていればなぁ~ッ 死にたくなってきた

投資に「タラレバ」はありませんッ!

Exactly(そのとおりでございます)

何はともあれ資産が倍になったという結果が得られたわけなので、

2008年から続けている積み立て内容についてはドルコスト平均法は有効に機能した

といえそうです。

ただし、この先も同じ結果が得られるとは限りません。

ちなみに、毎月の積み立て履歴はここからダウンロードできますので、興味がありましたらご覧になってください。

まとめ

いかがだったでしょうか。

今回は、資産運用の代名詞ともいえる「ドルコスト平均法」の有効性を実際の投資結果を元に検証しました。

検証の結果、以下のことがわかりました。

積立元本360万が約825万円になったため、ドルコスト平均法は有効に機能した

この先も同じ結果が得られるとは限りませんが、超低金利の銀行に預金するくらいなら、一部を投資に回してみてもいいのではないでしょうか。

みなさんの生活が少しでも豊かになりますように!

時には起こせよFIREムーブメント!

以上、ラテマエでした!

コメント