こんにちは、ラテマエです!

FIRE(早期リタイア)を目指す過程で学んだことや生活に役立つ情報を発信するためブログを立ち上げました。

コロナに振り回された2020年も残すところあと1ヶ月ちょっととなりました。

この時期になると気になってくるのが「ふるさと納税」ではないでしょうか。

実質負担額2,000円で寄付先の自治体から魅力的な返礼品をもらえるため、年を追うごとにふるさと納税を利用する人が増えています。

ところで、この実質負担額2,000円の「実質」という言葉にちょっと違和感を感じませんか?

これは、例えば5万円のふるさと納税をした場合、後から4.8万円が税額控除されるため、最終的な負担額は2,000円で済むということを意味しています。

税額控除の部分をもう少し具体的にいうと、ふるさと納税をした翌年の住民税(※一部所得税の場合もあり)が安くなるということです。

寄付時と税額控除時のタイミングがズレるため、本当に2,000円の負担で済んだのか気になりますよね。

そこで今回は、ふるさと納税が実質負担額2,000円で済んだかどうかを確認する方法について解説したいと思います。

ワンストップ特例制度を利用した場合

ふるさと納税が創設された当初は、税額控除を受けるためには「確定申告」する必要がありました。

しかし、確定申告不要な納税者の負担を減らすため、ふるさと納税をしても確定申告しなくて済むように「ワンストップ特例制度」が創設されました。

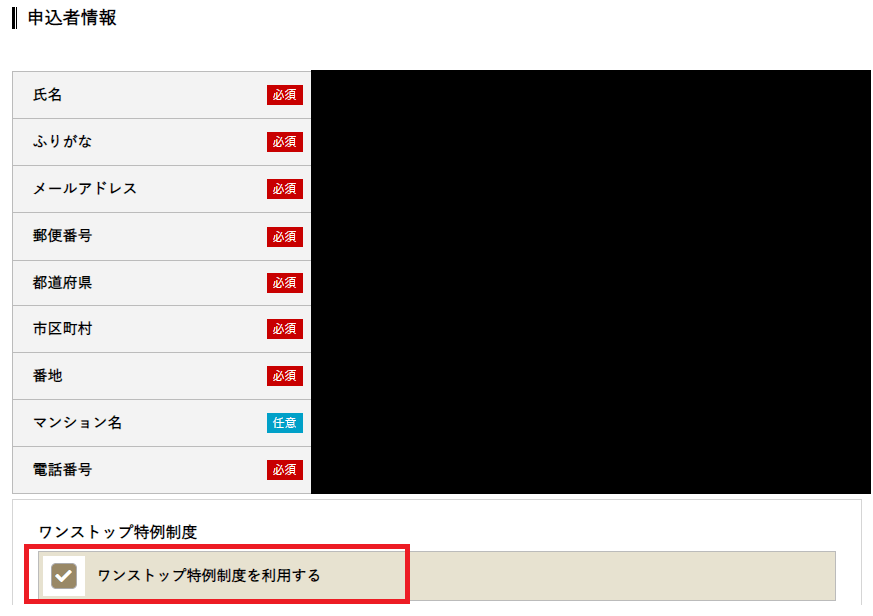

この制度を利用するためには、ふるなびなどのふるさと納税ポータルサイト上で、「ワンストップ特例制度を利用する」にチェックするだけです。(下図はふるなびの画面)

この制度を利用した場合、ふるさと納税の税額控除はふるさと納税をした翌年の住民税から全額控除されます。

住民税の控除額を確認するには、ふるさと納税をした翌年の5月下旬頃にもらえる横長の「住民税の決定・変更通知書(※)」を確認する必要があります。(※名称は自治体によって異なります)

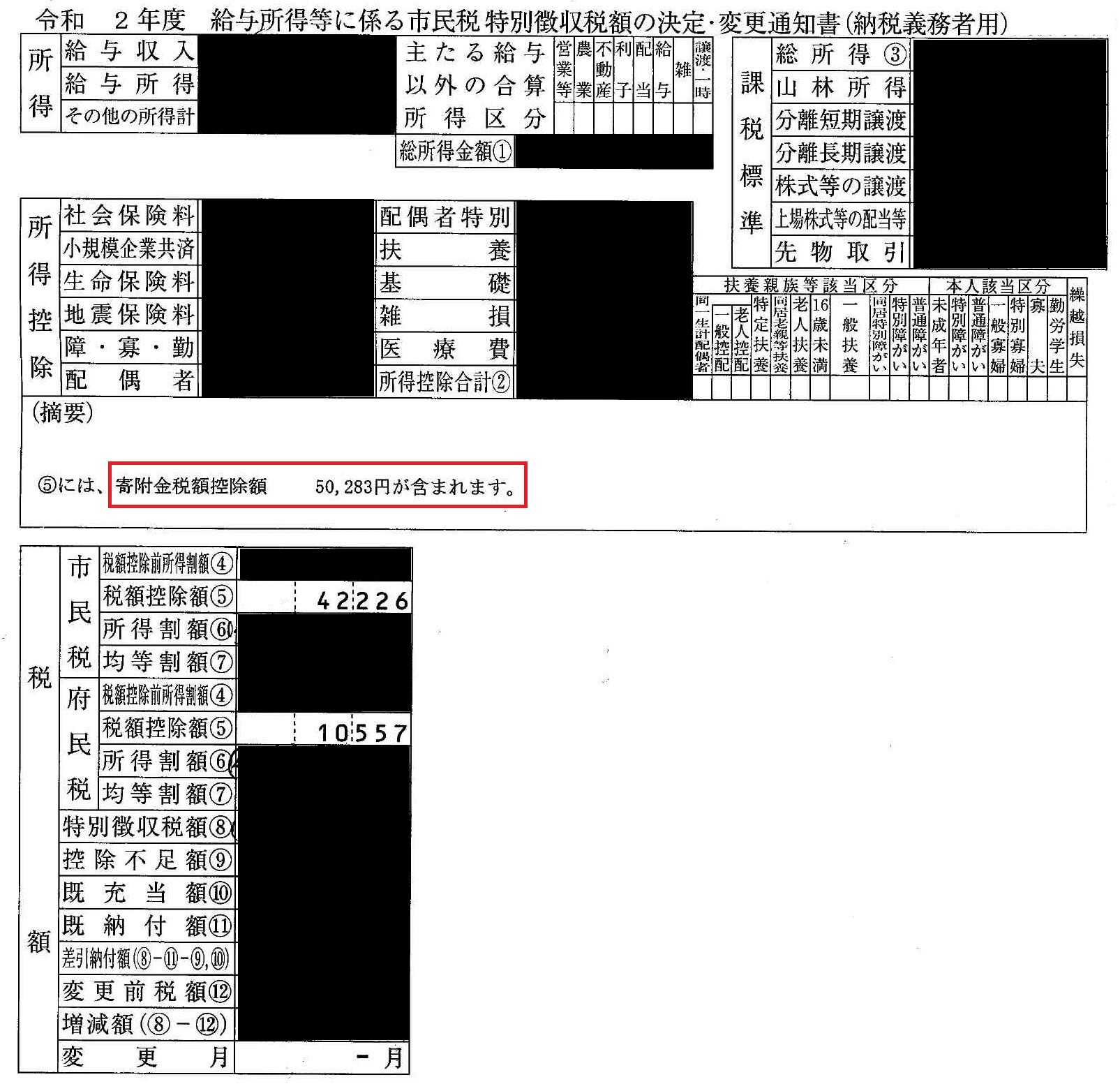

この通知書を開くと、左下の「摘要」欄に「寄附金税額控除額△△△円が含まれます」と書かれていると思います。(下図参照)

△△△円は、(ふるさと納税額 - 2,000円)で計算できます。

仮に5万円のふるさと納税をしたとすると、「寄付金税額控除額4.8万円が含まれます」となります。

ちなみにですが、2019年に5.8万円のふるさと納税をした私の通知書には、「寄付金税額控除額50,283円が含まれます」と書かれています。

先ほどの計算から、寄付金税額控除額は5.6万円(5.8万-2,000円)となりそうですが、私はワンストップ特例制度を利用しなかった(確定申告をする必要がある)ため、差額分は所得税から控除されています。

ワンストップ特例制度を利用しない場合については次章で詳しく解説します。

ワンストップ特例制度を利用しない場合

株の配当控除や医療費控除などで確定申告する場合、前章で解説した「ワンストップ特例制度」を利用することはできません。

確定申告する場合は、ふるさと納税の申告を忘れないようにしてください!

ワンストップ特例制度を利用しない場合、ふるさと納税の税額控除は、ふるさと納税をした年の所得税と翌年の住民税から控除されます。

ちょっとわかりにくですよね。

2019年に5.8万円のふるさと納税をした私の例で解説します。

住民税の控除額について

ふるさと納税の控除額のうち、住民税の控除額の確認方法はワンストップ特例制度を利用した場合と同じです。

つまり、「住民税の決定・変更通知書」の摘要欄に書かれている50,283円が住民税の控除額となります。

所得税の控除額について

所得税の控除額は、確定申告書で確認します。その確認手順について解説します。

1. 確定申告書の右上の「課税される所得金額」を確認

確定申告時に作成した確定申告書の右上の項目「課税される所得金額」に記載されている金額を確認します。

今回の例では、2,504,000円となっています。

2. 「課税される所得金額」から所得税率を確認

所得税率は下表を参照してください。(※2020年11月時点の税率になります)

課税所得2,504,000円の所得税率は10%となります。

3. 所得税の控除額を計算

ふるさと納税5.8万円に対して想定される税額控除額5.6万に、先ほど確認した税率10%をかけます。

5.6万円 × 0.1 = 5,600円

この金額に、2037年まで実施される復興特別所得税2.1%を上乗せします。

5,600円 × 1.021 ≒ 5,717円

この金額がふるさと納税に対する所得税の控除額になります。

先ほどの住民税の控除額50,283円と、所得税の控除額5,717円を合計すると、5.6万円となります。

よって、5.8万円のふるさと納税に対し、5.6万円が税額控除され、実質負担額は2,000円となっていることが確認できました。

まとめ

いかがだったでしょうか。

今回は、ふるさと納税の実質負担額が本当に2,000円になっていることを確認する方法について解説しました。

ポイントは、以下の2つです。

- ふるさと納税をした翌年5月下旬頃にもらう「住民税の決定・変更通知書」で住民税の税額控除額を確認

- ワンストップ特例制度を利用していない場合は、確定申告書から所得税の税額控除額を計算

実質負担額2,000円で魅力的な返礼品がもらえるふるさと納税ですが、きちんと税額控除されていることが重要です。

この機会に、税額控除されているか一度確認してみてはどうでしょうか。

みなさんの生活が少しでも豊かになりますように!

時には起こせよFIREムーブメント!

以上、ラテマエでした。

コメント