こんにちは、ラテマエです!

FIRE(早期リタイア)を目指す過程で学んだことや生活に役立つ情報を発信するためブログを立ち上げました。

今回はこのブログのメインテーマである「FIRE」についてお話します。

やっとかよッ(笑)

FIREを簡単に説明すると、

- Financial Independence Retire Early(経済的自立と早期リタイア)の略語

- 投資などで得られる不労所得をもとに生活するライフスタイル

のことを指します。

言ってみれば、働かないでも生活できる状態のことです。

生活のために日々ヘトヘトなって働いている人からすると夢のような状態ですが、FIREするためには不労所得を得る資産が必要です。

では、どうすればFIREするために必要な資産を手に入れることができるのでしょうか。

FIREを達成した先人たちの多くは、その答えの1つとして「長期の積立投資」を実践していました。

FIREの第一人者であるグラント・サバティエ氏やクリスティー・シェン氏も長期の積立投資の必要性を著書の中で訴えています。

そこで、この著書の内容をもとに以下の2点について考えてみます。

- FIREに必要な資産はどのくらいか

- その資産を得るために必要な積立額と運用利回り

FIREに必要な金額

FIRE(早期リタイア)を目指す人のバイブルともいえる以下の書籍によると、

とされています。

例えば、年間支出額が300万円の人がFIREしようとすると7,500万円の資産が必要ということです。

7,500万円!!

できるわけがないッ!

確かに多くの人にとって、7,500万円を貯めるのは宝くじでも当てない限り無理な気がします。

では、このように考えてみてはどうでしょうか。

年間支出額300万円のうち、年100万円ぐらいはアルバイトなどで稼ぐ。

週に3日程度、1日8時間働けば、年100万円ぐらいは稼げます。

これでFIREに必要な資産は、5,000万円(200万円×25)に減りました。

それでも高いよっていう声が聞こえてきそうですが、5,000万円を長期の積立投資だけで貯めるのは現実的に可能かどうかシミュレーションしてみます。

ちなみに私は、長期投資によって1,500万円程度の資産を手に入れました。

その資産の一部を公開した記事がありますので興味があれば読んでみてください。

FIREに必要な資産シミュレーション

毎月の積立額によって、FIRE(早期リタイア)に必要な資産5,000万円を貯めるまでにかかる期間についてシミュレーションしました。

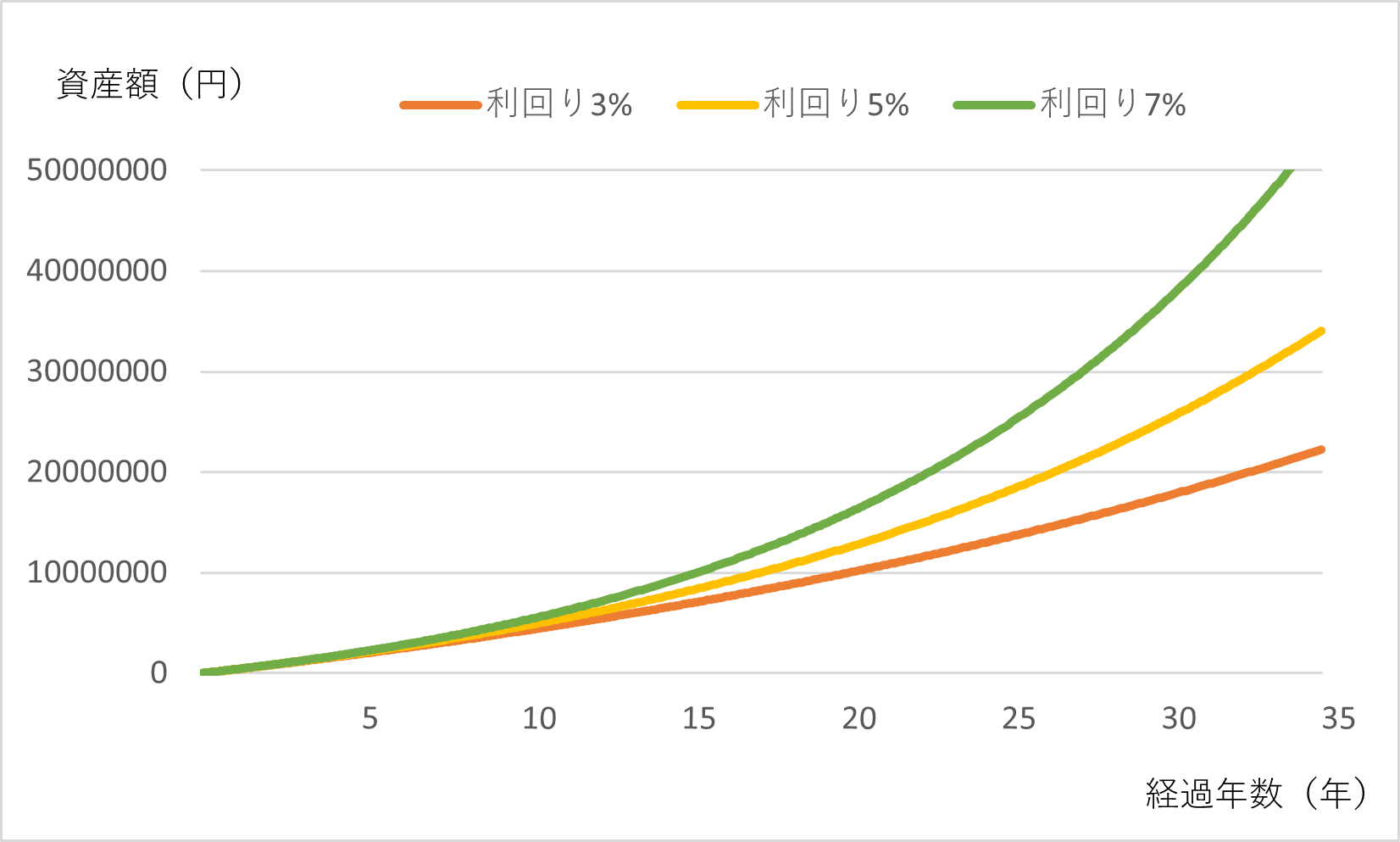

毎月の積立額:3万円

毎月3万円を積み立てた場合の資産額の推移を表したグラフが以下になります。

利回り3%、5%では35年にわたる長期の積立投資でも目標金額の5,000万円に到達しませんでした。

利回り7%では34年目に目標金額の5,000万円に到達しましたが、34年もかかってFIREといえるのか疑問が残ります。

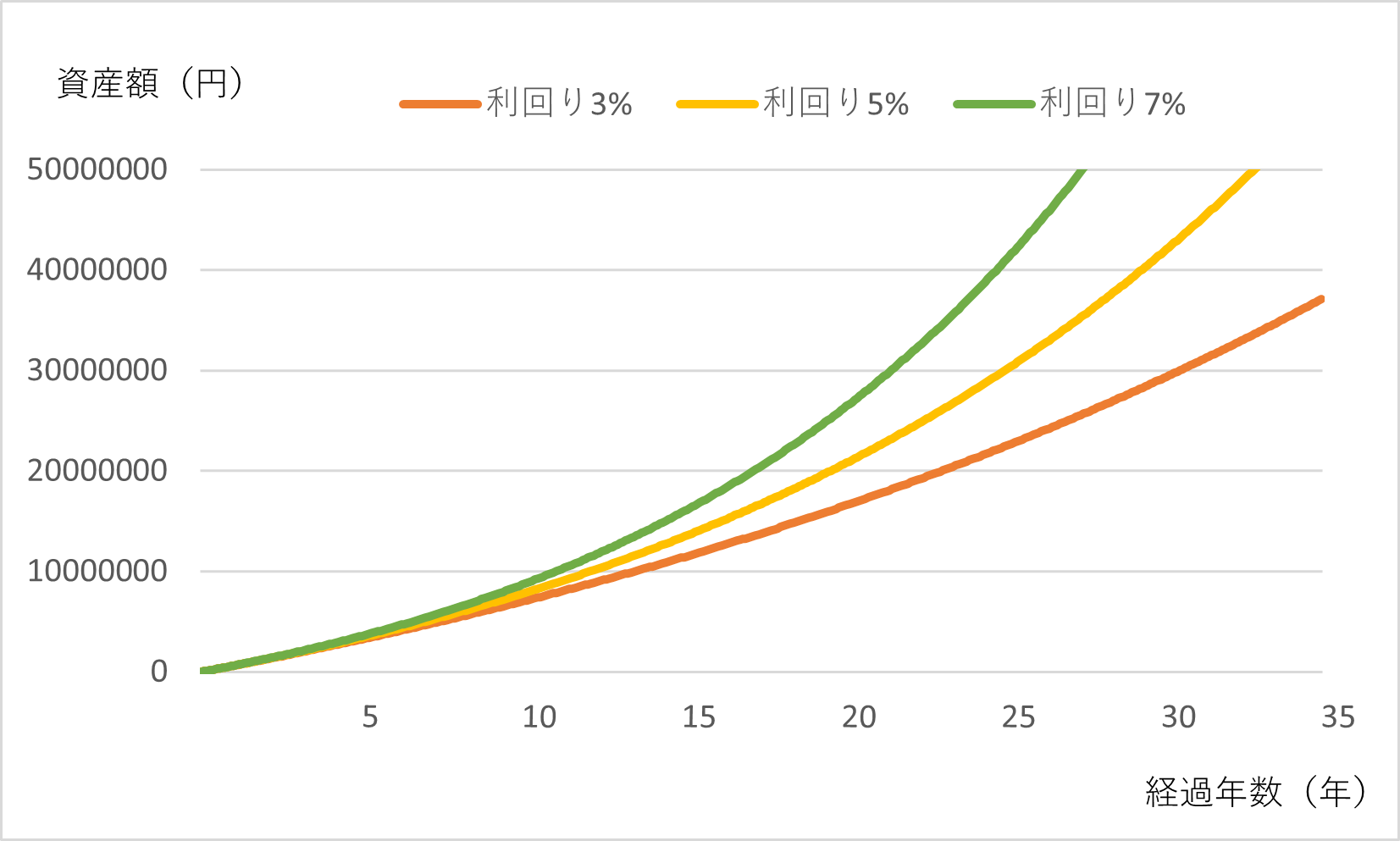

毎月の積立額:5万円

毎月5万円を積み立てた場合の資産額の推移を表したグラフが以下になります。

利回り3%では35年にわたる長期の積立投資でも目標金額の5,000万円に到達しませんでした。

利回り5%では33年目の途中、7%では27年目の途中で目標金額の5,000万円に到達しました。

積立投資を25歳から始め、7%の利回りで運用できれば52歳でFIREできそうです。

ちなみに米国を代表するS&P500指数の利回りは平均で7%を超えているため、利回り7%の運用は不可能ではありません。

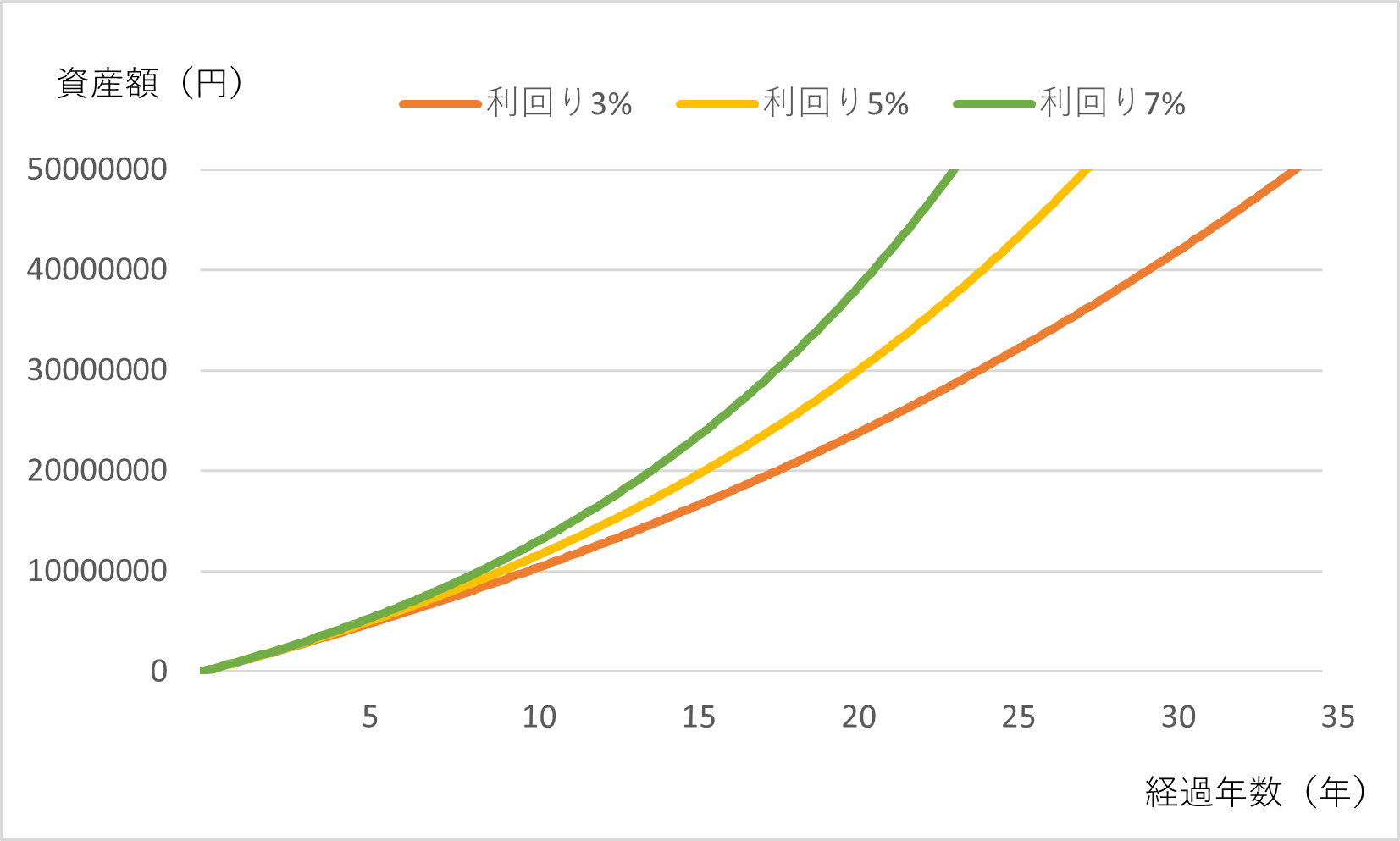

毎月の積立額:7万円

毎月7万円を積み立てた場合の資産額の推移を表したグラフが以下になります。

利回り3%では34年目の途中、5%では27年目の途中、7%では23年目の途中で目標金額の5,000万円に到達しました。

積立金額を5万円から7万円に増やせば、利回り5%でもFIREできそうです。

まとめ

いかがだったでしょうか。

今回は、長期の積立投資だけでFIRE(早期リタイア)が可能かどうかについてシミュレーションしました。

ポイントは以下の3つです。

- FIREに必要な資産額 = 年間支出額 × 25

- 毎月5万円を積み立て、利回り7%で運用できれば27年目にFIRE可能

- 毎月7万円を積み立てれば、利回り5%で運用できれば27年目にFIRE可能

ただし、このシミュレーションはFIREに必要な資産額を5,000万円とした結果です。

毎月の積立額をもっと増やしたり、年間支出額を減らしたりできれば、当然のことながらFIREできるまでの期間は短くなります。

金融庁のサイトで資産運用シミュレーションができるので、みなさんに合った数値を用いて色々シミュレーションしてみてください。

みなさんの生活が少しでも豊かになりますように!

時には起こせよFIREムーブメント!

以上、ラテマエでした。

コメント